建業法律事務所電子報 第048期 『結合申報相關問題研析』

|

▎作者 |

蔡文萱 |

一、案件事實簡介

日本上市之甲集團與台灣上市之乙集團間,基於兩集團的合作協議,擬在台灣進行食品原物料相關之A、B事業群的合作。針對A事業群,由甲集團之日本母公司(下稱S公司),直接投入資金至乙集團中負責A事業實際營運之子公司(下稱C公司)。針對B事業群,則由甲集團之日本母公司S,對乙集團實際負責B事業營運之子公司(下稱K公司)進行增資入股。於本計畫完成後,K公司將成為S公司、乙集團母公司(下稱D公司)及其他少數股東共同持股之合資公司。

針對上述合作計畫,因預期將擴大C、K公司於A、B事業群相關市場之經濟規模,且C、K公司在各自所負責的A、B事業群之相關市場中,本即具有一定的市場占有率,另因甲、乙集團各自之年度銷售金額,近年來皆穩定在新台幣數百億以上,故針對A、B事業群之此次整合,除了完成增資前必要之法律及財務盡職調查等事項外,亦需確認是否有依照我國之公平交易法(下稱公平法)暨相關法令,於事前提出結合申報之必要。

以下,謹以合資公司K為例,依序介紹評估結合申報時的相關法令基本架構及判斷流程、審查門檻,以及本案中的相關疑義事項。

二、結合申報之法令基本架構及判斷流程

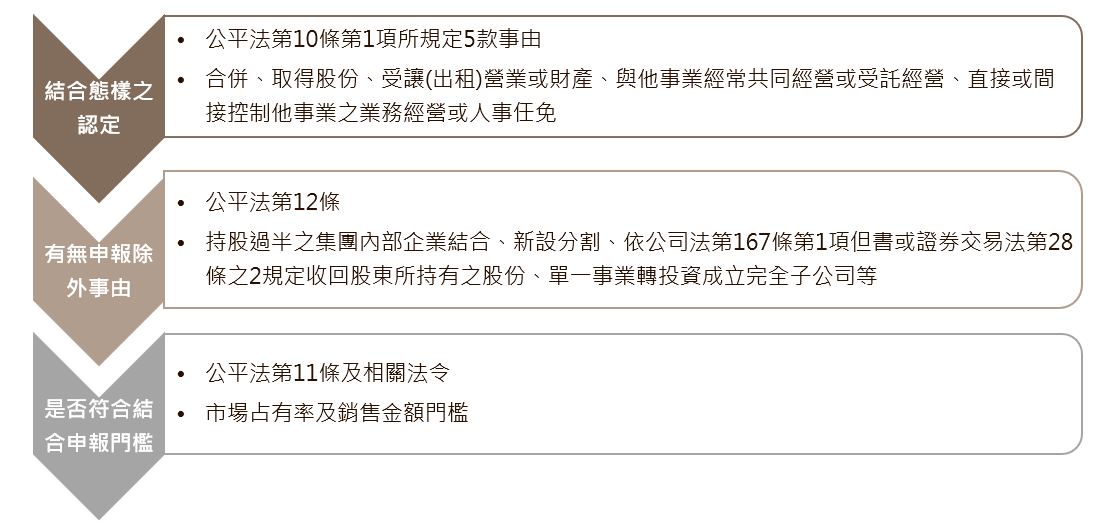

(一)概念圖示

(二)於評估個別案件是否須提出結合申報,首應確認者,乃個案中的事業合作型態是否符合公平法第10條第1項所規定5款的「結合」型態。實務上,個別案件可能該當於單一型態之「結合」,亦可能同時構成複數型態之「結合」。此外,針對取得持股之結合型態,尚須特別注意同條第2項之如下規定:「計算前項第二款之股份或出資額時,應將與該事業具有控制與從屬關係之事業及與該事業受同一事業或數事業控制之從屬關係事業所持有或取得他事業之股份或出資額一併計入。」意即,關於取得他事業有表決權股份或出資額三分之一以上之認定,實際上包含各種直接或間接取得股份或出資額之型態。如以本案為例,對於K公司股份取得之認定,應以S集團中相互間具有控制與從屬關係之複數事業,就各該事業所取得之股份數加總後作為判斷基準。

(三)任何事業間的合作方案,只需構成上述5款中任一款之結合型態(實務上,通常在有高度可能構成時,即會進一入下一階段之評估),則須進一步確認是否有公平法第12條所規定六種除外適用情形。其中,同條第6款所稱之「其他經主管機關公告之類型」,主要係指母子公司或兄弟公司間之結合、取得股份或股份轉讓等。(參公平交易委員會民國105年7月18日公服字第10512606761號公告)

(四)如確認事業間之合作案,並無前述之除外適用情形時,便需再進一步針對該合作案中,參與結合事業之於相關市場之市場占有率,以及上一會計年度之銷售金額等事項,認定該案件是否已達到公平法第11條第1項之申報門檻,而須依法提出結合申報。

三、市場占有率門檻及銷售金額門檻

依公平法第11規定,事業結合時,有下列情形之一 者,應先向主管機關提出申報:

(一)市場占有率門檻

-

事業因結合而使其市場占有率達三分之一。

-

參與結合之一事業,其市場占有率達四分之一。

此處所稱的「市場」,應係指公平法第5條所定義之「相關市場」,意即指事業就一定之商品或服務,從事競爭之區域或範圍。只不過,對於相關市場的界定,因涉及事業競爭範圍之劃定,故原則上雖係依照商品市場及地理市場作為主要依據,但仍不可忽略其他影響競爭之因素,於各案中所扮演的腳色。實務上,甚至可能將個案中結合事業所在相關市場,以及該市場之上、下游市場之競爭狀況,一併納入評估。

(二)銷售金額門檻

參與結合之事業,其上一會計年度銷售金額,超過主管機關所公告之金額。具體之公告金額,尚需依照個案中之事業類別進一步區分為金融業/非金融業。並參照公平交易委員會所訂定之「事業結合應向公平交易委員會提出申報之銷售⾦額標準及計算⽅法」(下稱計算方法)第1點如下之規定以進行評估:

(⼀)參與結合之所有事業,其上⼀會計年度全球銷售⾦額總計超過新臺幣四百億元,且⾄少⼆事業,其個別上⼀會計年度國內銷售⾦額超過新臺幣⼆⼗億元。

|

此外,關於銷售金額門檻之計算,類似前述判斷結合型態時,關於取得股份或出資額之計算,皆須應將與參與結合之事業具有控制與從屬關係之事業,以及與參與合之事業受同一事業或數事業控制之從屬關係事業之銷售金額一併計入後,方可得出正確之金額(公平法第11條第2項)。

四、銷售金額門檻計算暨相關疑義問題

前揭計算⽅法中的「參與結合之事業」應如何認定?於本案之情形,因D公司早在本件合資案前,已為K公司之控制股東,是否當然屬於參與結合之事業?

關於銷售金額之計算,依法應將與參與結合之事業具有控制與從屬關係之事業,及與參與結合之事業受同一事業或數事業控制之從屬關係事業之銷售金額一併計入。惟依上開計算方法第一點(一)文義觀之,對於「且至少二事業,其個別上一會計年度國內銷售金額超過新臺幣20億元」之申報門檻究竟應如何理解?

於本案之情形,K公司之兄弟公司M,其事業項目為其他食品原物料,但全未涉及本件合資之B事業(經查,M公司並無直接或間接涉及B事業之生產及銷售),其銷售金額亦已依照公平法第11條第2項規定,合併計算於乙集團上一會計年度之整體銷售金額中。且M公司亦未直接涉及本件合資之結合型態(並無以M公司名義持有K公司之股份,或其他共同經營、實質掌控K公司業務經營或人事任免等因素存在)。據此,是否有認定M公司並非本件參與結合事業之空間?又如逕行將M公司納入「參與結合之事業」之範圍,有無重複評價銷售金額之問題?似有深究之餘地。

五、代結論-針對本案可能的解釋方向

針對本案前揭疑義,參酌主管機關公平交易委員會之意見後,可能的結論如下:

-

本案符合公平法第10條第1項第2款之結合型態,惟因參與結合之事業(S公司及K公司),於我國相關市場之占有率及上一會計年度之銷售金額,皆未達公平法第11條第1項各款之結合申報門檻,是以倘若無其他具體事證足認有其他事實存在者,得認為尚無需提出申報。

-

本案是否該當公平法第10條第1項第4款之結合型態,仍須就具體事證進一步認定,惟參與結合事業(S公司及D公司)之相關市場占有率,未符合公平法第11條第1項規定之結合申報門檻,尚無須向本會提出申報。

-

綜上結論,公平交易委員會似係將上開計算方法第一點(一)之「且至少二事業」的認定範圍,限縮於「參與結合之所有事業」(於本案中就公平法第10條第1項第2款之參與結合事業,似僅認定S公司及K公司屬之)。如此認定之結果,或可將銷售金額門檻中,重複計算同一集團內兄弟公司之疑慮排除。惟有鑒於法令適用之明確性,是否需再針對上開計算辦法之相關內容修改規範文字,容或有進一步討論之空間。

-

此外,針對上開計算辦法第一點(二)之規範文字「參與結合之事業」,與第一點(一)之「參與結合之所有事業」,究竟係有意區別?抑或僅為規範文字未統一?未來仍有待主管機關釋疑,以杜爭議。

|

▎作者 |

蔡文萱 |

一、案件事實簡介

日本上市之甲集團與台灣上市之乙集團間,基於兩集團的合作協議,擬在台灣進行食品原物料相關之A、B事業群的合作。針對A事業群,由甲集團之日本母公司(下稱S公司),直接投入資金至乙集團中負責A事業實際營運之子公司(下稱C公司)。針對B事業群,則由甲集團之日本母公司S,對乙集團實際負責B事業營運之子公司(下稱K公司)進行增資入股。於本計畫完成後,K公司將成為S公司、乙集團母公司(下稱D公司)及其他少數股東共同持股之合資公司。

針對上述合作計畫,因預期將擴大C、K公司於A、B事業群相關市場之經濟規模,且C、K公司在各自所負責的A、B事業群之相關市場中,本即具有一定的市場占有率,另因甲、乙集團各自之年度銷售金額,近年來皆穩定在新台幣數百億以上,故針對A、B事業群之此次整合,除了完成增資前必要之法律及財務盡職調查等事項外,亦需確認是否有依照我國之公平交易法(下稱公平法)暨相關法令,於事前提出結合申報之必要。

以下,謹以合資公司K為例,依序介紹評估結合申報時的相關法令基本架構及判斷流程、審查門檻,以及本案中的相關疑義事項。

二、結合申報之法令基本架構及判斷流程

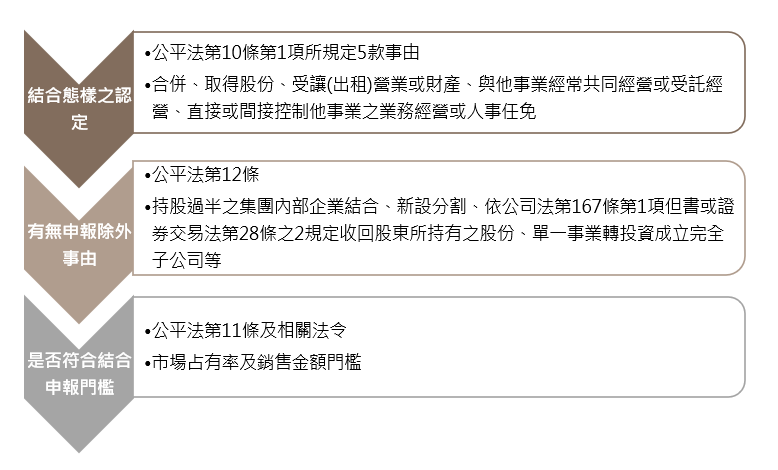

(一)概念圖示

(二)於評估個別案件是否須提出結合申報,首應確認者,乃個案中的事業合作型態是否符合公平法第10條第1項所規定5款的「結合」型態。實務上,個別案件可能該當於單一型態之「結合」,亦可能同時構成複數型態之「結合」。此外,針對取得持股之結合型態,尚須特別注意同條第2項之如下規定:「計算前項第二款之股份或出資額時,應將與該事業具有控制與從屬關係之事業及與該事業受同一事業或數事業控制之從屬關係事業所持有或取得他事業之股份或出資額一併計入。」意即,關於取得他事業有表決權股份或出資額三分之一以上之認定,實際上包含各種直接或間接取得股份或出資額之型態。如以本案為例,對於K公司股份取得之認定,應以S集團中相互間具有控制與從屬關係之複數事業,就各該事業所取得之股份數加總後作為判斷基準。

(三)任何事業間的合作方案,只需構成上述5款中任一款之結合型態(實務上,通常在有高度可能構成時,即會進一入下一階段之評估),則須進一步確認是否有公平法第12條所規定六種除外適用情形。其中,同條第6款所稱之「其他經主管機關公告之類型」,主要係指母子公司或兄弟公司間之結合、取得股份或股份轉讓等。(參公平交易委員會民國105年7月18日公服字第10512606761號公告)

(四)如確認事業間之合作案,並無前述之除外適用情形時,便需再進一步針對該合作案中,參與結合事業之於相關市場之市場占有率,以及上一會計年度之銷售金額等事項,認定該案件是否已達到公平法第11條第1項之申報門檻,而須依法提出結合申報。

三、市場占有率門檻及銷售金額門檻

依公平法第11規定,事業結合時,有下列情形之一 者,應先向主管機關提出申報:

(一)市場占有率門檻

-

事業因結合而使其市場占有率達三分之一。

-

參與結合之一事業,其市場占有率達四分之一。

此處所稱的「市場」,應係指公平法第5條所定義之「相關市場」,意即指事業就一定之商品或服務,從事競爭之區域或範圍。只不過,對於相關市場的界定,因涉及事業競爭範圍之劃定,故原則上雖係依照商品市場及地理市場作為主要依據,但仍不可忽略其他影響競爭之因素,於各案中所扮演的腳色。實務上,甚至可能將個案中結合事業所在相關市場,以及該市場之上、下游市場之競爭狀況,一併納入評估。

(二)銷售金額門檻

參與結合之事業,其上一會計年度銷售金額,超過主管機關所公告之金額。具體之公告金額,尚需依照個案中之事業類別進一步區分為金融業/非金融業。並參照公平交易委員會所訂定之「事業結合應向公平交易委員會提出申報之銷售⾦額標準及計算⽅法」(下稱計算方法)第1點如下之規定以進行評估:

(⼀)參與結合之所有事業,其上⼀會計年度全球銷售⾦額總計超過新臺幣四百億元,且⾄少⼆事業,其個別上⼀會計年度國內銷售⾦額超過新臺幣⼆⼗億元。

|

此外,關於銷售金額門檻之計算,類似前述判斷結合型態時,關於取得股份或出資額之計算,皆須應將與參與結合之事業具有控制與從屬關係之事業,以及與參與合之事業受同一事業或數事業控制之從屬關係事業之銷售金額一併計入後,方可得出正確之金額(公平法第11條第2項)。

四、銷售金額門檻計算暨相關疑義問題

前揭計算⽅法中的「參與結合之事業」應如何認定?於本案之情形,因D公司早在本件合資案前,已為K公司之控制股東,是否當然屬於參與結合之事業?

關於銷售金額之計算,依法應將與參與結合之事業具有控制與從屬關係之事業,及與參與結合之事業受同一事業或數事業控制之從屬關係事業之銷售金額一併計入。惟依上開計算方法第一點(一)文義觀之,對於「且至少二事業,其個別上一會計年度國內銷售金額超過新臺幣20億元」之申報門檻究竟應如何理解?

於本案之情形,K公司之兄弟公司M,其事業項目為其他食品原物料,但全未涉及本件合資之B事業(經查,M公司並無直接或間接涉及B事業之生產及銷售),其銷售金額亦已依照公平法第11條第2項規定,合併計算於乙集團上一會計年度之整體銷售金額中。且M公司亦未直接涉及本件合資之結合型態(並無以M公司名義持有K公司之股份,或其他共同經營、實質掌控K公司業務經營或人事任免等因素存在)。據此,是否有認定M公司並非本件參與結合事業之空間?又如逕行將M公司納入「參與結合之事業」之範圍,有無重複評價銷售金額之問題?似有深究之餘地。

五、代結論-針對本案可能的解釋方向

針對本案前揭疑義,參酌主管機關公平交易委員會之意見後,可能的結論如下:

-

本案符合公平法第10條第1項第2款之結合型態,惟因參與結合之事業(S公司及K公司),於我國相關市場之占有率及上一會計年度之銷售金額,皆未達公平法第11條第1項各款之結合申報門檻,是以倘若無其他具體事證足認有其他事實存在者,得認為尚無需提出申報。

-

本案是否該當公平法第10條第1項第4款之結合型態,仍須就具體事證進一步認定,惟參與結合事業(S公司及D公司)之相關市場占有率,未符合公平法第11條第1項規定之結合申報門檻,尚無須向本會提出申報。

-

綜上結論,公平交易委員會似係將上開計算方法第一點(一)之「且至少二事業」的認定範圍,限縮於「參與結合之所有事業」(於本案中就公平法第10條第1項第2款之參與結合事業,似僅認定S公司及K公司屬之)。如此認定之結果,或可將銷售金額門檻中,重複計算同一集團內兄弟公司之疑慮排除。惟有鑒於法令適用之明確性,是否需再針對上開計算辦法之相關內容修改規範文字,容或有進一步討論之空間。

-

此外,針對上開計算辦法第一點(二)之規範文字「參與結合之事業」,與第一點(一)之「參與結合之所有事業」,究竟係有意區別?抑或僅為規範文字未統一?未來仍有待主管機關釋疑,以杜爭議。