建業法律事務所電子報 第060期 『歐盟碳邊境調整機制(Carbon Border Adjustment Mechanism,CBAM)之提出對台灣永續發展之影響』

|

▎作者 |

何家瑋 |

壹、前言-全球暖化與碳排放1

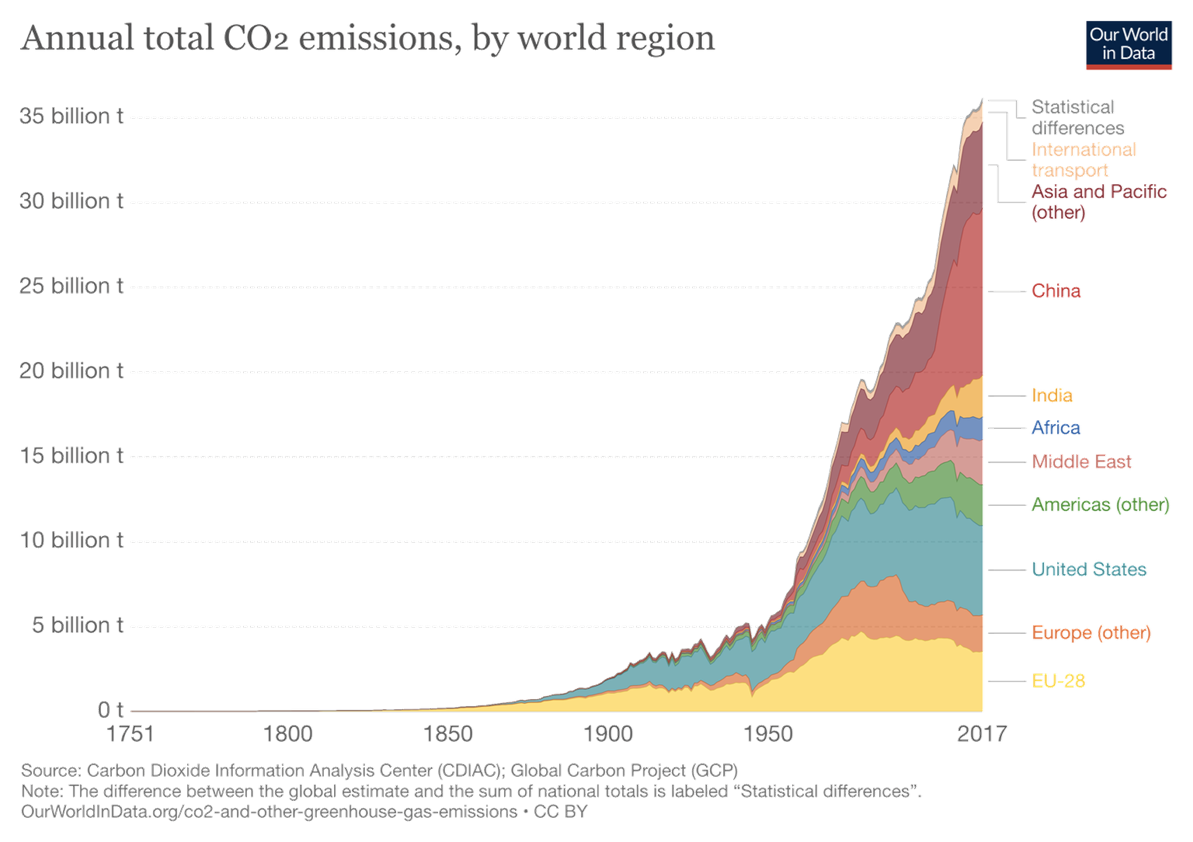

聯合國世界氣象組織(World Meteorological Organization, WMO)在2022年5月中旬發布《2021年全球氣候報告》(The State of the Global Climate 2021),揭示溫室氣體濃度、海平面上升、海洋暖化和海洋酸化等關鍵指標皆在2021年創下紀錄的新高點。

前揭報告另指出,溫室氣體中最主要的二氧化碳、甲烷和一氧化二氮的大氣濃度在2020和2021年持續增加。儘管從2020年開始人類因新冠肺炎疫情減少活動,而使化石燃料用量下降5.6%並連帶減少二氧化碳排放量,但該三種溫室氣體的增長率仍高於過去十年的平均值。

貳、碳洩漏和邊境碳調整的概念興起

一、碳洩漏(Carbon leakage)

通常碳洩漏係發生在一個國家致力於溫室氣體排放量之減少,但其他國家並未致力於溫室氣體排放量減量且有碳排放量增加的情形,最終導致全球碳排放量不減反增之結果。

同時,企業也會以腳投票(voting by feet),重新配置其資源,將溫室氣體排放密集產品的製造地移轉至環境政策較寬鬆、或沒有要求之經濟體,進而加速該製造地碳排放量的增加。

二、邊境碳調整(Border Carbon Adjustments,BCAs)

當一個國家於其境內存有碳權交易機制或是對商品或服務課徵碳稅,對於碳有所定價時,通常會希望使用邊境調整(border adjustments, BAs)或是BCAs機制,以減除、降低碳洩漏或維持國內廠商的國際競爭力,因為BCAs會以溫室氣體排放源(origin)為基礎的碳定價,轉化為以碳密集產品之消耗地(或目的地)為基礎的碳定價。

三、邊境碳調整(BCAs)常見的運行制度包含以下兩種

(一)課徵進口關稅(custom duty)或要求購買排放額度

當輸入的產品其原產地未為碳定價或是適用碳價較輸入國低時,對該產品輸入至境內時收取一定的進口費用,使境外生產者和該輸入國內生產者付出等量的碳成本。

(二)給予輸出扣抵(export rebates)

境內生產的商品輸出時獲得一定的輸出折扣,使其產品可以於國外市場競爭,尤其是當輸出的目標國並未實施碳定價。

四、推動邊境碳調整機制的爭議

不論是以課稅或是收取規費的方式為之,BCAs所面臨的主要爭議點在於其可能會違反WTO之1947年關稅及貿易總協定(簡稱關貿總協定,The General Agreement on Tariffs and Trade,GATT),包括:第3條國民待遇(National Treatment)規定,其禁止簽署協定之經濟體不可以基於保護境內產品,而對於進口產品課稅或收取規費。第1條一般最惠國待遇(General Most-Favoured-Nation Treatment),其禁止簽署協定之經濟體對於輸出至不同經濟體或自不同經濟體輸入之產品以予差別待遇。

但如果符合GATT第20條所定的例外情況,則不在此限,例外情形包括:為了保護公共道德(public morals)所必要之措施;為了保護人類、動物、植物或健康所必要之措施;與金或銀之進出口有關者之措施;與受刑人勞動產品有關之措施;為了保護具藝術、歷史或考古價值之國家文物所採取的措施;為防止自然資源耗竭所採取之措施;該措施同時會限制國內產品生產或消費。

參、歐盟的CBAM的推動

(一)CBAM的方案規劃2

方案一:針對進口至歐盟境內的商品課徵進口碳稅,並由進口商於邊境支付予海關。

方案二:建立一個與歐盟排放交易系統(EU Emissions Trading System, EU ETS) 相仿的系統,進口商須透過該系統購買CBAM憑證,購買價格取決於EU ETS的交易價格。進口產品的碳排放量採預設值,進口商必須依此購買一定數量的CBAM憑證。

方案三:與方案2同,但購買價格之計算基礎為第三國生產者實際的碳排放量,而進口商必須申報其產品所涉及的碳排放量並依此購買一定數量的CBAM憑證。

方案四:與方案3同,配合EU ETS免費配額自2026年起每年會減少10% (為期10年),CBAM亦會併同逐年調降其憑證數。

方案五:為方案3的變形,適用範圍擴及價值鏈。成品或半成品所使用的碳密集材料(carbon-intensive materials)都會被含括在價值鏈範圍內。

方案六:針對在歐盟境內銷售且含有碳密集材料之國內產品與進口產品課徵消費稅。

(二)CBAM的方案規劃

根據歐盟於2021年7月提出之CBAM規則草案第2條規定,自第三國或第三地輸入至歐盟境內且屬於下列產業之貨品(goods)將會被課予碳關稅,包括水泥、鐵、電、鋼鐵、肥料和鋁。

依照CBAM規則草案第4條規定,以上之貨品非經事前申報,不得進口至歐盟境內。並依草案第5條規定,欲進口以上之貨品至歐盟境內者,必須事先向主管機關申請許可,取得許可者方可以進口該等貨品。

肆、我國相關機制與歐盟CBAM之比較

我國參採聯合國氣候變化框架公約(United Nations Framework Convention on Climate Change, UNFCCC)精神,於2015年通過溫室氣體減量及管理法。

歐盟提出CBAM之後,許多國家(例如美國、日本、加拿大等),皆有針對邊境碳調整機制進行討論並嘗試立法,而我國亦不例外。我國「氣候變遷因應法」草案亦此一機制納入。然我國所提之邊境碳調整機制與歐盟所規劃之CBAM仍存有差異點。

就歐盟與我國提出此一制度的背景來看,我國與歐盟都是植基於碳洩漏風險的減除;惟我國與歐盟較為不同的是,歐盟推動溫室氣體排放減量政策與措施多年,建立總量管制與排放交易制度,會員國對於排放源課徵碳稅,是以,其廠商所面臨的狀況或說是法遵成本,與我國廠商所面臨者並不相同,業如前述。歐盟規劃與提出CBAM除了基於碳洩漏風險的考量,尚可能是基於歐盟境內廠商競爭力的考量,期透過CBAM的推動,使歐盟境內廠商與期輸入商品至歐盟境內之廠商,不因溫室氣體排放減量政策、措施或法令之遵循,而處於一個不公平競爭的地位。

就邊境碳調整機制之適用範圍、運作方式等而言,我國與歐盟之設計相仿,皆以特定產品為適用標的,而不是全面適用於所有的進口產品,但不同的是,我國係授權中央主管機關指定或公告於進口時應進行碳排放量申報之。

其次,歐盟以其已在運作之總量管理制和排放交易制度為基礎,以EU ETS前一週平均收盤價格,作為進口廠商當日購買CBAM憑證之價格依據。我國因尚未建立排放交易制度,因此現行「氣候變遷因應法」草案雖言明進口廠商應要進行碳排放量之申報,並就核定差額部分,至主管機關指定之平臺取得減量額度,且未取得足夠之減量額度,則應代金替之。但是,對於廠商如何至平臺取得減量額度,以及所應支付之減量額度金額或應繳納之代金當如何計算,該草案並未有明定,有待子法進一步規範。

第三,依歐盟現行CBAM規劃,進口廠商應就其產品所涉及之隱含排放總量購買CBAM憑證,但此一制度僅在憑證價格與EU ETS連動,並未直接連結至EU ETS,似為分別而立的二套體系。但是,依我國「氣候變遷因應法」草案之設計,進口廠商應要就排放差額購買減量額度,且該減量額度係我國主管機關依法核准予國內廠商者,似為具有連動關係的制度設計,即同為一套體系。

末者,歐盟所規劃之CBAM與我國所提之邊境碳調整機制,二者都是要求進口商於產品進口是應要就該產品所涉及之溫室氣體排放量進行申報,前者要求購買CBAM憑證,後者則要求應取得減量額度。相同地,二者皆設有減免機制,減免的要件皆為於原產地於產品原產地已繳納過碳費或碳稅,且於出口時未退費,惟歐盟所規劃之CBAM要求更詳細,其要求除出口時未退費外,要求不可以享有出口補貼或其他類似效果之補償效果。

伍、結語

台灣與歐盟所規劃之邊境碳調整機制,皆要求進口商於產品進口時應要就該產品所涉及之溫室氣體排放量進行申報,前者要求購買CBAM憑證,後者則要求應取得減量額度。相同地,二者皆設有減免機制,即於原產地已繳納稅價,且出口時未享有出口補助或其他類似效果之措施(例如出口退費),則可以逕以申報,以減免應購買之CBAM憑證或應取得之減量額度。惟二者所規劃之邊境碳調整機制仍存有歧異之處,其間最大的差異為歐盟雖已建立總量管制與排放交易制度,但規劃之CBAM似與現有的EU ETS為分別的二套系統,僅憑證價格與EU ETS有所連動;我國則與之不同,我國似透過減量額度之取得的機制,將之與我國未來的總量管制與排放交易制度做直接連結。

1 聯合國世界氣象組織(World Meteorological Organization) - The State of the Global Climate 2021,最後瀏覽日2022.08.31。

2 資料來源:歐洲執行委員會,COM (2021) 564 final, at 8-9.

|

▎作者 |

何家瑋 |

壹、前言-全球暖化與碳排放1

聯合國世界氣象組織(World Meteorological Organization, WMO)在2022年5月中旬發布《2021年全球氣候報告》(The State of the Global Climate 2021),揭示溫室氣體濃度、海平面上升、海洋暖化和海洋酸化等關鍵指標皆在2021年創下紀錄的新高點。

前揭報告另指出,溫室氣體中最主要的二氧化碳、甲烷和一氧化二氮的大氣濃度在2020和2021年持續增加。儘管從2020年開始人類因新冠肺炎疫情減少活動,而使化石燃料用量下降5.6%並連帶減少二氧化碳排放量,但該三種溫室氣體的增長率仍高於過去十年的平均值。

貳、碳洩漏和邊境碳調整的概念興起

一、碳洩漏(Carbon leakage)

通常碳洩漏係發生在一個國家致力於溫室氣體排放量之減少,但其他國家並未致力於溫室氣體排放量減量且有碳排放量增加的情形,最終導致全球碳排放量不減反增之結果。

同時,企業也會以腳投票(voting by feet),重新配置其資源,將溫室氣體排放密集產品的製造地移轉至環境政策較寬鬆、或沒有要求之經濟體,進而加速該製造地碳排放量的增加。

二、邊境碳調整(Border Carbon Adjustments,BCAs)

當一個國家於其境內存有碳權交易機制或是對商品或服務課徵碳稅,對於碳有所定價時,通常會希望使用邊境調整(border adjustments, BAs)或是BCAs機制,以減除、降低碳洩漏或維持國內廠商的國際競爭力,因為BCAs會以溫室氣體排放源(origin)為基礎的碳定價,轉化為以碳密集產品之消耗地(或目的地)為基礎的碳定價。

三、邊境碳調整(BCAs)常見的運行制度包含以下兩種

(一)課徵進口關稅(custom duty)或要求購買排放額度

當輸入的產品其原產地未為碳定價或是適用碳價較輸入國低時,對該產品輸入至境內時收取一定的進口費用,使境外生產者和該輸入國內生產者付出等量的碳成本。

(二)給予輸出扣抵(export rebates)

境內生產的商品輸出時獲得一定的輸出折扣,使其產品可以於國外市場競爭,尤其是當輸出的目標國並未實施碳定價。

四、推動邊境碳調整機制的爭議

不論是以課稅或是收取規費的方式為之,BCAs所面臨的主要爭議點在於其可能會違反WTO之1947年關稅及貿易總協定(簡稱關貿總協定,The General Agreement on Tariffs and Trade,GATT),包括:第3條國民待遇(National Treatment)規定,其禁止簽署協定之經濟體不可以基於保護境內產品,而對於進口產品課稅或收取規費。第1條一般最惠國待遇(General Most-Favoured-Nation Treatment),其禁止簽署協定之經濟體對於輸出至不同經濟體或自不同經濟體輸入之產品以予差別待遇。

但如果符合GATT第20條所定的例外情況,則不在此限,例外情形包括:為了保護公共道德(public morals)所必要之措施;為了保護人類、動物、植物或健康所必要之措施;與金或銀之進出口有關者之措施;與受刑人勞動產品有關之措施;為了保護具藝術、歷史或考古價值之國家文物所採取的措施;為防止自然資源耗竭所採取之措施;該措施同時會限制國內產品生產或消費。

參、歐盟的CBAM的推動

(一)CBAM的方案規劃2

方案一:針對進口至歐盟境內的商品課徵進口碳稅,並由進口商於邊境支付予海關。

方案二:建立一個與歐盟排放交易系統(EU Emissions Trading System, EU ETS) 相仿的系統,進口商須透過該系統購買CBAM憑證,購買價格取決於EU ETS的交易價格。進口產品的碳排放量採預設值,進口商必須依此購買一定數量的CBAM憑證。

方案三:與方案2同,但購買價格之計算基礎為第三國生產者實際的碳排放量,而進口商必須申報其產品所涉及的碳排放量並依此購買一定數量的CBAM憑證。

方案四:與方案3同,配合EU ETS免費配額自2026年起每年會減少10% (為期10年),CBAM亦會併同逐年調降其憑證數。

方案五:為方案3的變形,適用範圍擴及價值鏈。成品或半成品所使用的碳密集材料(carbon-intensive materials)都會被含括在價值鏈範圍內。

方案六:針對在歐盟境內銷售且含有碳密集材料之國內產品與進口產品課徵消費稅。