建業法律事務所電子報 第064期 『企業ESG資訊揭露帶來的寧靜革命—以永續報告書為例』

|

▎作者 |

鄭惠宜 |

ESG(環境保護(Environment)、社會責任(Social)及公司治理(Governance))在台灣的企業界掀起一場寧靜革命,公司不再僅以營利為目標,而應以永續發展為目標。近兩年主管機關金融監督管理委員會(下稱金管會)、台灣證券交易所(下稱證交所)、財團法人櫃檯買賣中心(下稱櫃買中心)頻繁推動的各項措施,琳瑯滿目的內容,屢屢加重上市櫃公司非財務資訊面的揭露義務。而隨著2023年1月10日氣候變遷因應法三讀通過,確立2050年溫室氣體零排放之目標,配合金管會「上市櫃公司永續發展路徑圖」,上市櫃公司如何藉由永續報告書(前身為企業社會責任報告書)將ESG落實之狀態向投資人報告,推動上市櫃公司設定減碳目標、策略,強化永續資訊之揭露品質,實係企業當前重要課題之一。為此,本文將就上市櫃公司所設置之永續發展委員會及永續報告書之編製、驗證及法律責任予以概述。

壹、永續發展委員會之設置與ESG資訊揭露

針對企業ESG推動組織部分,筆者觀察公司治理評鑑結果優異之公司均設有「永續發展委員會」,位階如同董事會所屬之審計委員會、薪酬委員會等功能性委員會,作為推動公司ESG工作之專責單位,由董事長擔任主席,與多位不同領域的高階主管共同檢視公司的核心營運能力,訂定公司中長期的永續發展計畫,每季向董事會報告永續發展工作之執行狀況,提擬公司策略,董事會應評判策略成功的可能性,經常檢視策略的進展,並且在需要時敦促經營團隊進行調整。

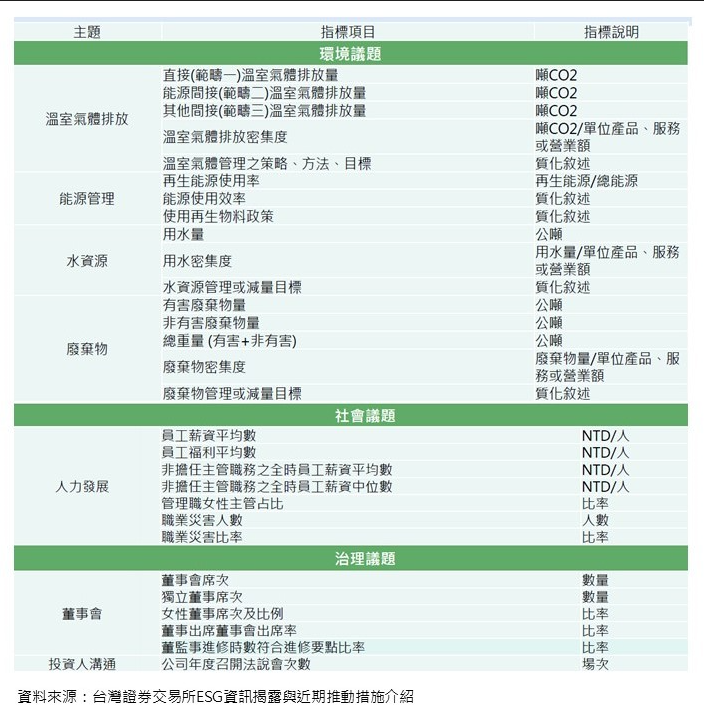

再者,金管會依證交法第36條第4項授權制定之「公開發行公司年報應行記載事項準則」,於2022年11月25日公布修正第10條第1項規定:「公司治理報告應記載下列事項:四、公司治理運作情形:(五)推動永續發展執行情形及與上市上櫃公司永續發展實務守則差異情形及原因(附表二之二之二);符合一定條件之公司應揭露氣候相關資訊(附表二之二之三)。」此為所有上市櫃公司須於公開資訊觀測站每年6月30日前揭露前一年度ESG資訊之法律依據。揭露之重點計有29項重要指標,其中過半指標均涉及環保面,可知環保指標是ESG資訊揭露之重點,詳如下圖:

貳、永續報告書之編製與驗證

永續報告書主要是針對上市櫃公司非財務面之資訊揭露,大抵說來係延續上述應揭露29個指標的架構編製。依證交所公布「上市公司編製與申報永續報告書作業辦法」、櫃買中心公布「上櫃公司編製與申報永續報告書作業辦法」之相關規定,永續報告書應參考GRI通用準則12021年版、全球永續性報告書協會發佈的SASB準則2撰寫永續報告書、並以專章揭露氣候變遷造成的風險與機會及因應措施(TCFD)3,從2023年起實收資本額達新臺幣(下同)20億之上市櫃公司應編製永續報告書,目前食品業、化學工業、金融保險業均須取得確信意見書,在編製重點上集中溫室氣體資訊揭露、產業必要揭露之永續指標兩大重點。

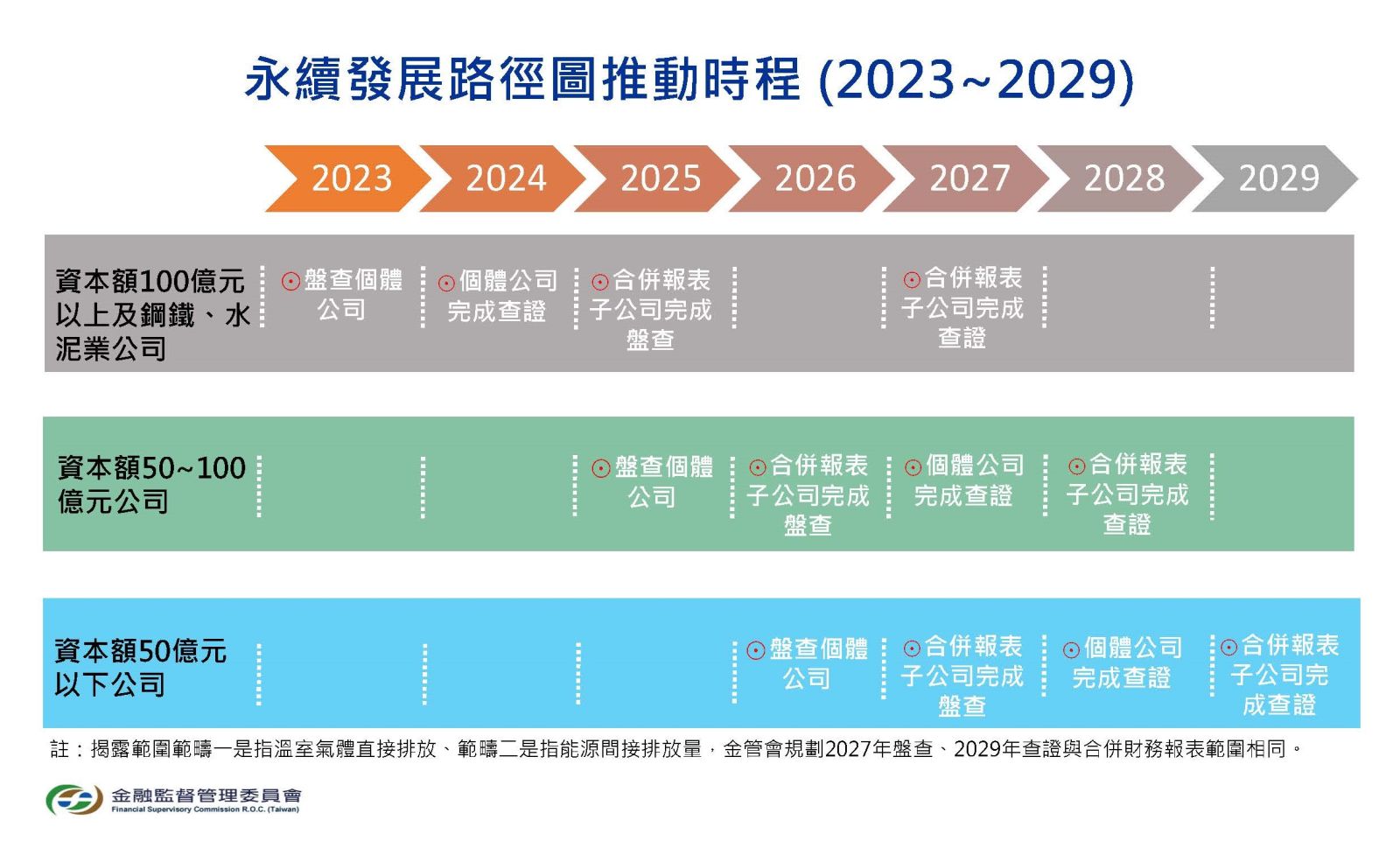

為積極回應2050年台灣淨零排放目標,推動上市櫃公司碳盤查部分,金管會係以上市櫃公司的資本額為標準,區分100億元以上及鋼鐵水泥業公司、50億元以上未達100億元及未達50億元三類,分階段推動全體上市櫃公司於2027年完成溫室氣體「盤查」、2029年完成溫室氣體「盤查查證」,且須與財務報表範圍一致(即範圍須與合併財務報表之關係企業範圍相同),詳如金管會2022年3月公布之「上市櫃公司永續發展路徑圖」。

為確保永續報告書之揭露品質,依「上市/上櫃公司編製與申報永續報告書作業辦法」第5條第1項規定,上市櫃公司應建立永續報告書編製及驗證之作業程序,並納入內部控制制度,鑑於內部控制是由經理人設計、董事會通過,並由董事會、經理人及其他員工共同執行的管理過程,可知身為公司的董事長、總經理及部門主管對此必須要有正確認知,要求各部門具體實踐,以收上行下效、風行草偃的效果。再者,證交所與櫃買中心共同訂立「上市上櫃公司永續報告書確信機構管理要點」,按此要點之規定,未來永續報告書中關於溫室氣體揭露,應由合格的會計師事務所或環保署核可之查驗機構查證並出具確信意見;至於產業永續指標部分,則應由合格會計師事務所查證並出具確信意見。

參、永續報告書虛偽不實之法律責任

從前揭上市櫃公司永續發展路徑圖,可知金管會對於永續報告書之管理思維,與財務報告並無二致,均具備關係企業合併揭露、會計師出具確信意見等特徵,因此目前學界對於永續報告書虛偽不實法律責任之探討,多係參照證券交易法(下稱證交法)財報不實相關規定的角度來思考。

一、永續報告書虛偽不實之民事責任

由於永續報告書重要內容應記載於年報,已如前述。而年報又屬應依法申報或公告之業務文件,是以,永續報告書如有虛偽不實,即有證交法第20條第2項:「發行人依本法規定申報或公告之財務報告及財務業務文件,其內容不得有虛偽或隱匿之情事。」及證交法第20條之1規定,前條第二項之財務報告及財務業務文件,其主要內容有虛偽或隱匿之情事,發行人及其負責人,對於發行人所發行有價證券之善意取得人、出賣人或持有人因而所受之損害,應負賠償責任。

由於目前尚未有實際求償案例,惟考量永續報告書編製及驗證之作業程序,須納入內部控制制度之前提,董事會成員對於公司永續報告書中風險管理政策或策略,以及具體推動計畫與實施成效都應定時追蹤了解,故可預期後續法院審理此類案件,恐會比照財報不實交易因果關係之推定,以增加投資人求償之便利性,因此建議上市櫃公司應未雨綢繆,在投保董監責任險時,宜先向保險公司確認若董事因過失導致永續報告書虛偽不實,是否屬於董監責任險的承保範圍,藉此分散風險。

二、永續報告書虛偽不實之刑事責任

由於違反證交法第20條第2項規定之罰則在同法第171條第1項第1款:「有下列情事之一者,處三年以上十年以下有期徒刑,得併科新臺幣一千萬元以上二億元以下罰金:一、違反第二十條第一項、第二項……。」刑事責任之規定,因此董事若有故意導致永續報告書主要內容虛偽不實,即有可能以此罪相繩。換言之,當董事在編製永續報告書時,明知該內容不實且會影響投資人判斷,就會有面臨刑度3年以上10年以下的法律風險。惟此立法是否妥適,恐容有解釋空間,論者有認為永續報告書與業務文件和財務報告性質不同,似可作不同處置4。

再者,永續報告書既然是公司非財務面資訊揭露的重要管道之一,若遇到編製的假設基礎有變動,或是重要的數據錯誤,公司內部人亦須留意證交法第157條之1規定內線交易之問題,即公司內部人在實際知悉發行股票公司有重大影響其股票價格之消息時,在該消息明確後,未公開前或公開後十八小時內,不得對買賣該公司之股票或其他具有股權性質之有價證券,自行或以他人名義買入或賣出。換言之,相關更正資訊之內容會影響投資人判斷時,內部人在消息公開前或消息公開後18小時買賣股票,即可能會被認定為該當內線交易之法律風險,亦需一併留意。

1 GRI準則係全球永續性報告協會(Global Reporting Initiative)2016年推出的永續報告書編寫架構,報告主要溝通對象為所有利害關係人(包括員工、客戶、供應商、政府、股東等),是非財務資訊的通用語言,普及性最高。

2 SASB準則係由美國永續會計準則委員會(Sustainability Accounting Standards Board)發展出來,以「投資人」為主要溝通對象,更聚焦在投資人關注的主題,會比GRI準則更強調可比較的量化指標,揭露訊息也因應產業特性著重不同面向。

3 TCFD(氣候相關財務揭露建議)係國際金融穩定委員會(Financial Stability Board, FSB)在2015年成立氣候相關財務揭露專案小組(Task Force on Climate-related Financial Disclosures, TCFD),擬定氣候相關風險與機會的財務資訊揭露建議,強調對氣候風險與機會之財務衝擊進行量化,以幫助利害關係人瞭解產業價值鏈之重大風險及辨別永續轉型之可能機會。

4 參賴英照,永續報告書的罪與罰,聯合報,2021年7月-14 日。ESG資訊揭露 列為投資參考指標,工商時報,2022年11月8日。

|

▎作者 |

鄭惠宜 |

ESG(環境保護(Environment)、社會責任(Social)及公司治理(Governance))在台灣的企業界掀起一場寧靜革命,公司不再僅以營利為目標,而應以永續發展為目標。近兩年主管機關金融監督管理委員會(下稱金管會)、台灣證券交易所(下稱證交所)、財團法人櫃檯買賣中心(下稱櫃買中心)頻繁推動的各項措施,琳瑯滿目的內容,屢屢加重上市櫃公司非財務資訊面的揭露義務。而隨著2023年1月10日氣候變遷因應法三讀通過,確立2050年溫室氣體零排放之目標,配合金管會「上市櫃公司永續發展路徑圖」,上市櫃公司如何藉由永續報告書(前身為企業社會責任報告書)將ESG落實之狀態向投資人報告,推動上市櫃公司設定減碳目標、策略,強化永續資訊之揭露品質,實係企業當前重要課題之一。為此,本文將就上市櫃公司所設置之永續發展委員會及永續報告書之編製、驗證及法律責任予以概述。

壹、永續發展委員會之設置與ESG資訊揭露

針對企業ESG推動組織部分,筆者觀察公司治理評鑑結果優異之公司均設有「永續發展委員會」,位階如同董事會所屬之審計委員會、薪酬委員會等功能性委員會,作為推動公司ESG工作之專責單位,由董事長擔任主席,與多位不同領域的高階主管共同檢視公司的核心營運能力,訂定公司中長期的永續發展計畫,每季向董事會報告永續發展工作之執行狀況,提擬公司策略,董事會應評判策略成功的可能性,經常檢視策略的進展,並且在需要時敦促經營團隊進行調整。

再者,金管會依證交法第36條第4項授權制定之「公開發行公司年報應行記載事項準則」,於2022年11月25日公布修正第10條第1項規定:「公司治理報告應記載下列事項:四、公司治理運作情形:(五)推動永續發展執行情形及與上市上櫃公司永續發展實務守則差異情形及原因(附表二之二之二);符合一定條件之公司應揭露氣候相關資訊(附表二之二之三)。」此為所有上市櫃公司須於公開資訊觀測站每年6月30日前揭露前一年度ESG資訊之法律依據。揭露之重點計有29項重要指標,其中過半指標均涉及環保面,可知環保指標是ESG資訊揭露之重點,詳如下圖:

貳、永續報告書之編製與驗證

永續報告書主要是針對上市櫃公司非財務面之資訊揭露,大抵說來係延續上述應揭露29個指標的架構編製。依證交所公布「上市公司編製與申報永續報告書作業辦法」、櫃買中心公布「上櫃公司編製與申報永續報告書作業辦法」之相關規定,永續報告書應參考GRI通用準則12021年版、全球永續性報告書協會發佈的SASB準則2撰寫永續報告書、並以專章揭露氣候變遷造成的風險與機會及因應措施(TCFD)3,從2023年起實收資本額達新臺幣(下同)20億之上市櫃公司應編製永續報告書,目前食品業、化學工業、金融保險業均須取得確信意見書,在編製重點上集中溫室氣體資訊揭露、產業必要揭露之永續指標兩大重點。

為積極回應2050年台灣淨零排放目標,推動上市櫃公司碳盤查部分,金管會係以上市櫃公司的資本額為標準,區分100億元以上及鋼鐵水泥業公司、50億元以上未達100億元及未達50億元三類,分階段推動全體上市櫃公司於2027年完成溫室氣體「盤查」、2029年完成溫室氣體「盤查查證」,且須與財務報表範圍一致(即範圍須與合併財務報表之關係企業範圍相同),詳如金管會2022年3月公布之「上市櫃公司永續發展路徑圖」。

為確保永續報告書之揭露品質,依「上市/上櫃公司編製與申報永續報告書作業辦法」第5條第1項規定,上市櫃公司應建立永續報告書編製及驗證之作業程序,並納入內部控制制度,鑑於內部控制是由經理人設計、董事會通過,並由董事會、經理人及其他員工共同執行的管理過程,可知身為公司的董事長、總經理及部門主管對此必須要有正確認知,要求各部門具體實踐,以收上行下效、風行草偃的效果。再者,證交所與櫃買中心共同訂立「上市上櫃公司永續報告書確信機構管理要點」,按此要點之規定,未來永續報告書中關於溫室氣體揭露,應由合格的會計師事務所或環保署核可之查驗機構查證並出具確信意見;至於產業永續指標部分,則應由合格會計師事務所查證並出具確信意見。

參、永續報告書虛偽不實之法律責任

從前揭上市櫃公司永續發展路徑圖,可知金管會對於永續報告書之管理思維,與財務報告並無二致,均具備關係企業合併揭露、會計師出具確信意見等特徵,因此目前學界對於永續報告書虛偽不實法律責任之探討,多係參照證券交易法(下稱證交法)財報不實相關規定的角度來思考。

一、永續報告書虛偽不實之民事責任

由於永續報告書重要內容應記載於年報,已如前述。而年報又屬應依法申報或公告之業務文件,是以,永續報告書如有虛偽不實,即有證交法第20條第2項:「發行人依本法規定申報或公告之財務報告及財務業務文件,其內容不得有虛偽或隱匿之情事。」及證交法第20條之1規定,前條第二項之財務報告及財務業務文件,其主要內容有虛偽或隱匿之情事,發行人及其負責人,對於發行人所發行有價證券之善意取得人、出賣人或持有人因而所受之損害,應負賠償責任。

由於目前尚未有實際求償案例,惟考量永續報告書編製及驗證之作業程序,須納入內部控制制度之前提,董事會成員對於公司永續報告書中風險管理政策或策略,以及具體推動計畫與實施成效都應定時追蹤了解,故可預期後續法院審理此類案件,恐會比照財報不實交易因果關係之推定,以增加投資人求償之便利性,因此建議上市櫃公司應未雨綢繆,在投保董監責任險時,宜先向保險公司確認若董事因過失導致永續報告書虛偽不實,是否屬於董監責任險的承保範圍,藉此分散風險。

二、永續報告書虛偽不實之刑事責任

由於違反證交法第20條第2項規定之罰則在同法第171條第1項第1款:「有下列情事之一者,處三年以上十年以下有期徒刑,得併科新臺幣一千萬元以上二億元以下罰金:一、違反第二十條第一項、第二項……。」刑事責任之規定,因此董事若有故意導致永續報告書主要內容虛偽不實,即有可能以此罪相繩。換言之,當董事在編製永續報告書時,明知該內容不實且會影響投資人判斷,就會有面臨刑度3年以上10年以下的法律風險。惟此立法是否妥適,恐容有解釋空間,論者有認為永續報告書與業務文件和財務報告性質不同,似可作不同處置4。

再者,永續報告書既然是公司非財務面資訊揭露的重要管道之一,若遇到編製的假設基礎有變動,或是重要的數據錯誤,公司內部人亦須留意證交法第157條之1規定內線交易之問題,即公司內部人在實際知悉發行股票公司有重大影響其股票價格之消息時,在該消息明確後,未公開前或公開後十八小時內,不得對買賣該公司之股票或其他具有股權性質之有價證券,自行或以他人名義買入或賣出。換言之,相關更正資訊之內容會影響投資人判斷時,內部人在消息公開前或消息公開後18小時買賣股票,即可能會被認定為該當內線交易之法律風險,亦需一併留意。

1 GRI準則係全球永續性報告協會(Global Reporting Initiative)2016年推出的永續報告書編寫架構,報告主要溝通對象為所有利害關係人(包括員工、客戶、供應商、政府、股東等),是非財務資訊的通用語言,普及性最高。

2 SASB準則係由美國永續會計準則委員會(Sustainability Accounting Standards Board)發展出來,以「投資人」為主要溝通對象,更聚焦在投資人關注的主題,會比GRI準則更強調可比較的量化指標,揭露訊息也因應產業特性著重不同面向。

3 TCFD(氣候相關財務揭露建議)係國際金融穩定委員會(Financial Stability Board, FSB)在2015年成立氣候相關財務揭露專案小組(Task Force on Climate-related Financial Disclosures, TCFD),擬定氣候相關風險與機會的財務資訊揭露建議,強調對氣候風險與機會之財務衝擊進行量化,以幫助利害關係人瞭解產業價值鏈之重大風險及辨別永續轉型之可能機會。

4 參賴英照,永續報告書的罪與罰,聯合報,2021年7月-14 日。ESG資訊揭露 列為投資參考指標,工商時報,2022年11月8日。